昨日、大阪北部で震度6弱の地震がありましたが、皆さん、ご自身の自宅や家財にどのような保険を付保しているか把握されていますか?火災保険にはいっているから大丈夫と思っていても、火災保険では、地震による損壊や火災には、基本的に保険金は支払われません。地震等による損害を補償するには、地震保険に加入しなければなりません。

地震保険の付帯

火災保険では、地震・噴火・またはこれらを原因とする津波による損害は免責となっており、これらが原因で住宅や家財が損害を受けても、損害保険金は支払われません。地震保険が発生したケースで一定の条件に該当した場合は見舞金的な性質の地震火災費用が支払われますが、地震等による損害をカバーするには、地震保険を併せて付帯する必要があるのです。ちなみに地震保険は、火災保険と併せて契約することとなっており、単独で契約することはできません。ただし、火災保険と同時に加入する必要はなく、すでに火災保険に加入している場合、火災保険の中途でも付帯することができます。

地震保険の範囲

地震保険は居住用の建物および家財を補償の対象とし、それぞれ個別に契約します。ただし、1個または1組の価額が30万円を超える貴金属・宝石・書画・骨董品、また、通貨や有価証券などは除かれます。保険金額は、主契約の火災保険の保険金額の30%から50%の範囲内で任意に設定します。ただし、建物は5,000万円、家財は1,000万円が上限となります。

地震保険料

地震保険の保険料は、保険会社による違いはなく、建物の構造および所在地(都道府県別)によって異なります。また、保険料は、建物の構造と地域によって地震保険独自の料率決まっています。ただし、割引制度として、耐震等級割引、建築年割引、免震建築物割引、耐震診断割引の4種類があり、いずれか1種類を適用できます(重複適用はできません)。

※割引制度(出所:日本損害保険協会)

保険期間

保険期間は1年ですが、主契約(火災保険)の保険期間が2年以上5年以下であれば、主契約の保険期間と同じにするか、保険期間1年の自動継続にします。また、主契約の保険期間が5年超の場合は、5年ごとの自動継続にするか1年の自動継続にします。

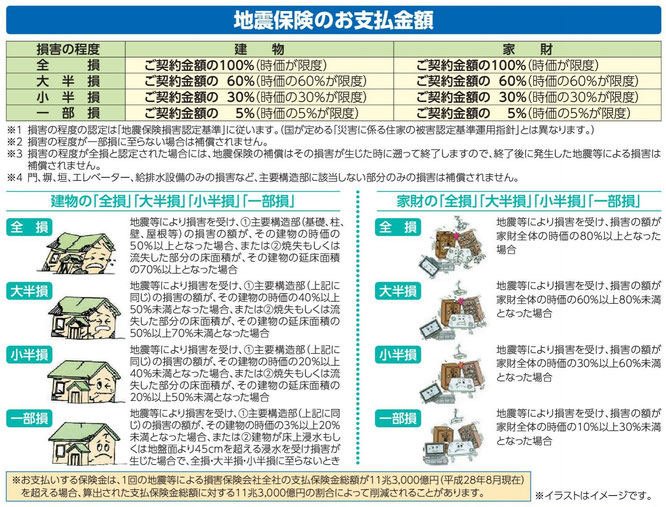

地震で支払われる保険金の額

保険金の額は、損害の程度によって決まり、地震保険独自の判断基準によって、全損、大半損、小半損、一部損(2017年1月1日以降始期契約から)の4段階に分かれています。火災保険とは異なり、一定のレベルの損害に至らない場合は、補償の対象とはなりません。

※出所:AIG損害保険チラシ

地震保険料控除

地震保険料控除は、地震災害に対する備えとして、国民に地震保険への加入を促し、地震保険を普及させることを目的に設けられています。地震保険は火災保険に付帯する形で契約しますが、地震保険の保険料のみが適用の対象となります。

なお、店舗併用住宅を保険の目的とする地震保険契約については、保険料のうち住居部分に対応する金額が適用の対象となります。

■控除される金額

所得税については、5万円を限度に地震保険の保険料の全額を所得から控除することができます。住民税については、2万5千円を限度に支払った地震保険の保険料の1/2に相当する金額を所得から控除することができます。

~ 地震保険料控除(所得税と住民税) ~

この機に保険を一度見直してはいかがでしょうか。不要な特約もあれば、必要な特約が抜けていたりするものです。保険は5年、10年とそれぞれのライフステージにより変わってきます。また、今回の地震で損害はなくても(勿論、何もないのが一番ですが)、「いざ!」というときに助けになるのが保険です。

目次に戻る