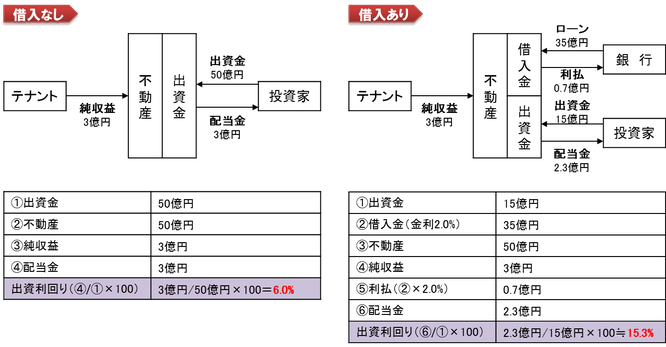

不動産投資は、アパートなどの数千万円の投資もあれば、10億円以上の大型の投資もあります。借入(ローン)を利用することのメリットについて述べたいと思います。

※レバレッジ:小さな力で大きなモノを動かすことができる「梃子」の原理

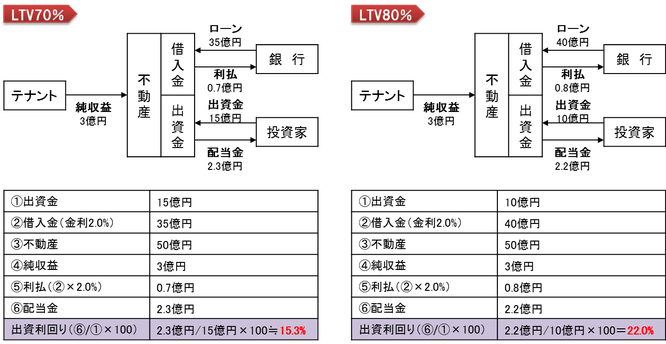

借入は必ずしも必要なものではありませんが、上図からみても、投資家にとって借入れをするメリットはレバレッジ効果が得られるということです。この効果は、またLTVを高めるほど上がります(上図はLTV70%)。

また、レバレッジ効果は、最終的に、不動産売却時に投資家に大きなメリットをもたらす可能性があります。例えば、LTV70%のケースで不動産が55億円で売却できた場合、ローンの返済額は変わりませんので、投資家の利益は5億円となり、出資額に対して約33%(5億円/15億円×100)というキャピタルゲインが得られます。

基本的な考えは、不動産を安く仕入れ、借入比率を高め、金利を低く抑えて、安定収入を得て、結果的に総合的な利回りを高めて、最後は高く売却すればするほどレバレッジ効果は高まります。しかし、反対の面からいえば、魅力のない不動産は逆レバレッジ効果に陥る可能性も秘めているといえます。

【逆レバレッジ効果の例】

・LTV70%で45億円でしか売却できない場合:▲33%(▲5億円/15億円×100)

目次に戻る