不動産の譲渡に関する税金

個人が所有する資産を譲渡して得た所得を譲渡所得といい、譲渡した個人に「所得税」と「住民税」が課税されます。

不動産の譲渡は、「売買」だけではなく、「交換」、「財産分与」、「収用」などがあり、簡単にいいますと、「所有権などの権利が他人に移る場合」に不動産の譲渡があったものとみなされます。

ちなみに、土地と建物の譲渡所得は分離課税ですので、譲渡所得に対して単独で課税され、税額が計算されます。つまり、損失が発生した場合でも他の所得との損益通算の対象とはなりません(一定の要件を満たす居住用財産は除く)。

※1 取得費となるもの

取得費は、譲渡による収入金額の5%とすることができます。概算取得費は、古すぎて取得価格が不明な場合などに使われますが、実際に計算した取得費が、概算取得費よりも低かった場合でも、「譲渡による収入金額の5%」とすることができます。

※2 譲渡費用となるもの

譲渡所得は、不動産の所有期間の長短によって税率が異なります。「長期譲渡所得」と「短期譲渡所得」に分かれます。

a.長期と短期の判定

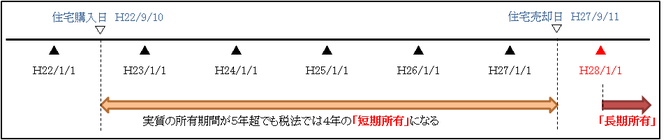

取得日の翌日から譲渡した年の1月1日における所有期間が、5年超は「長期所得」、5年以下は「短期所得」となります。

b.譲渡所得の税率

(注)復興財源確保法の規定により、平成25年から25年間は所得税額に2.1%の特別税が上乗せされます。

長期譲渡:15%→15.315%、短期譲渡:30%→30.63%

①取得日

取得日は原則として、譲渡資産の引渡しを受けた日、または契約の効力が発生した日です。相続・贈

与・遺贈の場合は、被相続人・贈与者・遺贈者が取得した日です。

②譲渡日

譲渡日は原則として、譲渡資産を引渡した日、または契約の効力発生日です。譲渡日を契約の効力発

生日とすると、実際の引渡しが年を越していても、年内の扱いになり、所有期間の計算(1月1日で判

定)では1年異なってくるので、注意が必要です。

法人が不動産を譲渡したときは、法人税が課税されます。

個人が資産を売却する場合、所有期間が5年以内か5年超かで税金(所得税と住民税)が約倍ほど変わってきます。この所有期間を間違えますと大きく計算が変わってきますので慎重に判断してください。

目次に戻る