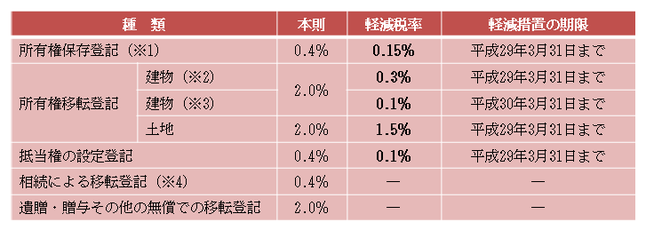

不動産の取得に関する税金

住宅を新築したり、土地を購入した際には、所有権の保存登記や移転登記を行います。また、銀行から融資を受けるときには、抵当権設定の登記を行います。これらの登記を行う際には登録免許税がかかります。

(注)登録免許税の課税標準は、不動産の所有権移転登記等では不動産の価格(固定資産評価額)、抵当権設定登

記では債権額が使用されます。なお、抵当権の抹消登記は、定額(1つにつき、原則として1,000円)

であり、債権金額の大小によりません。

※1 新築住宅の保存登記の特例

※2 中古住宅の移転登記の特例

※3 個人が宅地建物取引業者により一定の増改築等が行われた一定の住宅用家屋を取得する場合

平成26年4月1日から適用開始

※4 相続には、相続人に対する遺贈を含む

不動産の税金に初めて接すると「登録免許税」と聞いても馴染みがないかもしれません。しかし、不動産取得税や印紙税同様、不動産を取得する際には必ず出てくる税金ですので、目を通す程度でも良いので確認しておいてください。現在の税率は特別措置ですので、景気の状況(上向きになれば)によっては徐々に本則に近づけていき戻していくというのが通例です。

目次に戻る